来源:财银社

近日,河北唐山农村商业银行股份有限公司发布2025年度同业存单发行计划。此次计划发行总额度为100亿元。

据该存单所披露的数据显示,在资本构成方面,唐山农商银行的注册资本为27.95 亿元,股东总数达到 2729 户。其中,39 户企业法人股东持有 58.92% 的股份,而 2690 户自然人股东则持有 41.08% 的股份。从整体来看,该行股东背景相对薄弱,股权结构呈现出较为分散的状态。

根据该行2023年财报显示,截至 2023 年 12 月 31 日,该行部分股东存在股权质押情况。9 家主要股东进行了股权质押,出质股份总计 2亿股,质押比例从33.33%至100%不等。例如,唐山泽信物业服务有限公司、唐山市伟恒贸易有限公司等股东将所持股份全额质押,唐山市昌隆房地产开发有限公司质押比例达83%。

近年来,唐山农商银行资产规模保持增长。2022-2024年,总资产从1015.37亿元增至1063.39亿元,总负债从954.65亿元升至998.19亿元。在盈利能力方面,该行营业收入从18.62亿元增至22.43亿元,净利润从4.23亿元提升至4.77亿元。

不过,从资产利润率这一关键指标来看,情况却不容乐观。资产利润率用于衡量银行运用资产创造利润的效率,2022 年至 2024 年,唐山农商银行的资产利润率分别为 0.43%、0.44%、0.45%。

对比同期农商行行业数据,2022 年和 2023 年行业均值分别为 0.53% 和 0.54%。即便观察 2024 年,根据已公布的农商行前三季度均值进行推算,唐山农商银行的资产利润率大概率仍会低于同期行业平均水平。

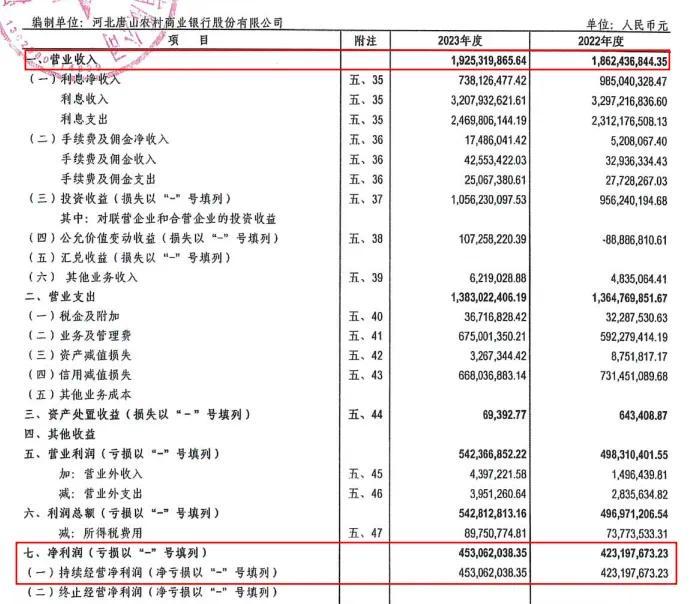

2023年,唐山农商行的营业收入和净利润均出现了不同程度的下滑。根据年报,该行实现营业收入19.25亿元,较上年同期有所增加,增幅为3.38%,远低于行业平均水平。

净利润方面,2023年唐山农商行全年实现净利润4.53亿元,同比增长7.09%,其中,第三季度净利润同比下降了20.58%。这也表明该行在盈利能力上存在季度性波动。与行业平均水平相比,这种净利润的波动可能反映了唐山农商银行在成本控制和市场环境应对方面的挑战。

在资产质量方面,截至2023年末,唐山农商银行的不良贷款率为2.85%,虽然较年初有所下降,但仍高于行业平均水平,贷款拨备覆盖率162.51%,略高于监管标准的150%。

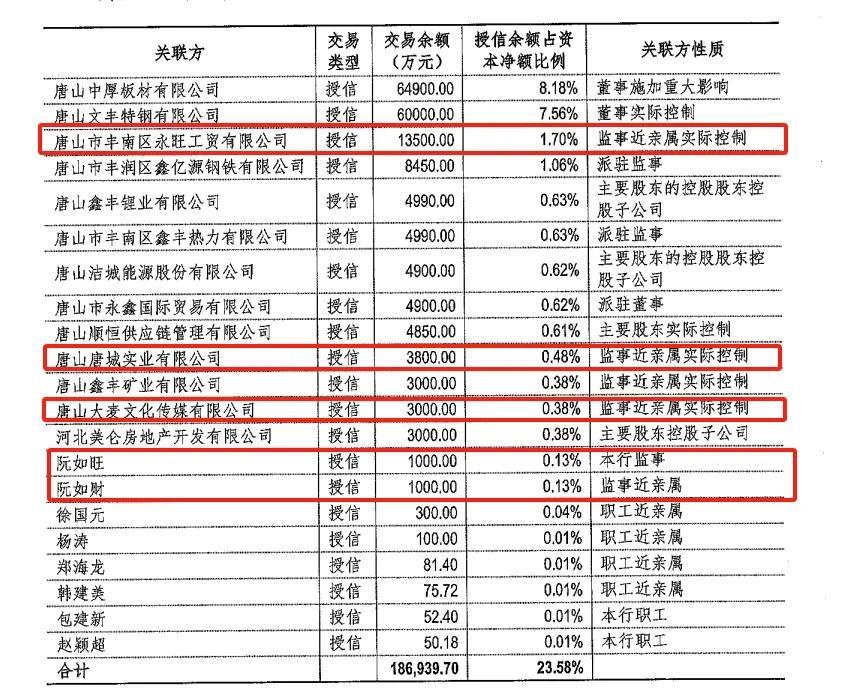

此外,据唐山农商行2023年财报显示,该行监事获得关联贷款合计25300万元,其中仅监事阮如旺一人所关联贷款总额便达到22300万元。

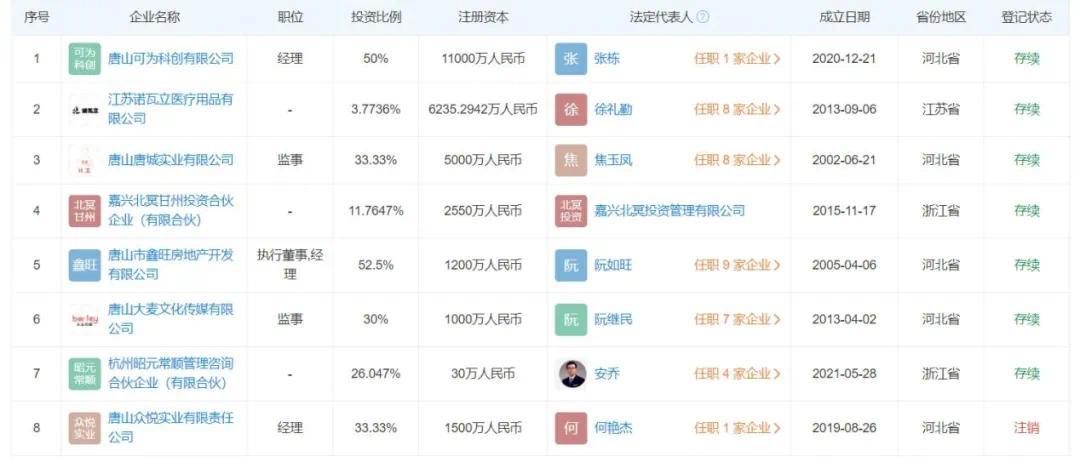

天眼查信息显示,阮如旺作为唐山农商行的监事,同时担任多家企业的法定代表人及高管职务,其中包括唐山市鑫旺房地产开发有限公司等。

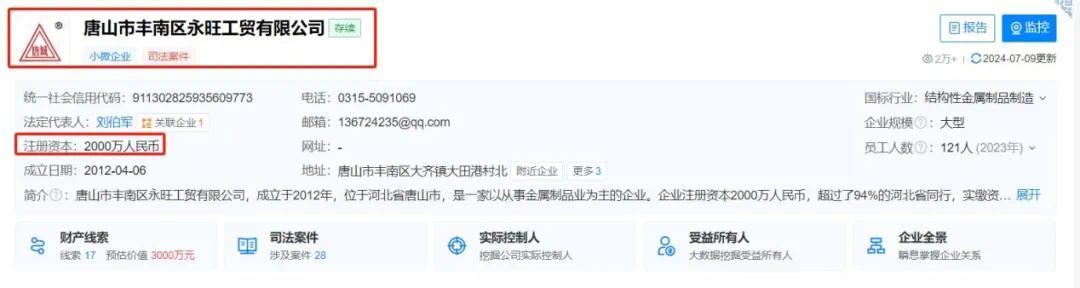

而永旺工贸,作为其关联企业之一,注册资本仅为2000万元人民币,却从唐山农商行获得了高达13500万元的贷款额度,这一比例严重失衡,额度远超其注册资本的贷款额度。

尽管永旺工贸的注册资本不高,但其在贷款审批时可能提供了足够的担保措施或展示了良好的经营状况和偿债能力。然而,这些信息并未完全公开,使得外界难以直接评估其贷款额度的合理性。

在2022年,该行监事相关联贷款23400万元,在关联方性质中包括了,监事实际控制、监事近亲属实际控制、监事本人及监事近亲属。

而在2021年,该数字更是达到了惊人的57100万元,而在该行连续三年的财报中,均出现阮如旺、阮如财的名字,从名字来看,二人疑似为亲属关系。

其中阮如旺在该行2021年及2022年年报显示为监事近亲属,然而到2023年时却摇身一变成为了唐山农商行的监事,个人及关联企业连年获得关联贷款,且身份的变更让人不免怀疑该行监事选举的合法性。

众所周知,企业的监事主要负责监督董事、经理等管理人员有无违反法律、法规、公司章程及股东大会决议的行为;同时检查公司业务,财务状况和查阅帐簿及其他会计资料;以及核对董事会拟提交股东大会的会计报告、营业报告和利润分配等财务资料,发现疑问可以公司名义委托注册会计师、执行审计师帮助复审等职责。

唐山农商行在财报中并未披露其董高监的具体名单,但从上述关联贷款情况来看,该行监事无论在个人或是近亲属方面连年获得关联贷款,也不禁让人疑惑,监事之责何在?是更应关注获取贷款,还是更应关注公司的运营。

关联贷款因其特殊性,往往伴随着更高的风险。一方面,关联企业之间可能存在复杂的利益关系,导致贷款资金被挪用或用于非经营目的;另一方面,一旦关联企业出现经营困难或违约行为,将可能对银行造成较大的损失。因此,银行在审批关联贷款时,应更加审慎地评估风险并采取有效的防控措施。